我が家の新NISA運用実績と、最近気になったお金に関する最近のニュースを毎月まとめていこうと思います。

私は2020年11月頃から旧NISAで毎月3,000円の積立を開始しました。

途中で売却した時期もありましたが、2024年頃から本格的に家計管理や節約を意識するようになり、現在は長期投資メインで積立しています。

よくSNSなどで、NISA最速で埋めます!や毎月10万円投資!・・・等を見かけることが多いですが、一般家庭であれば毎月数十万円を投資に回すというのはかなりハードルが高いと思ってます。私も基本投資戦略は無理しすぎない事です!数ヶ月分の生活防衛資金を現金で持っており、数年間使用する見込みがないお金だけをNISA投資に回しております。そのほかの新しい投資方法などの誘惑には乗らないことが大事だと考えております!

基本投資戦略

積立投資枠

- eMAXIS Slim s&p500

毎月20,000円

- iFreeNEXT FANG+

毎月10,000円

成長投資枠

- Tracers 日経平均高配当株50インデックス(奇数月分配型)

毎月10,000円

ボーナス月に気になる銘柄をスポット購入しています。基本的には長期目線で、あとはほったらかし投資です笑

実際の楽天証券の管理画面はこちらです。

評価損益 ポートフォリオ

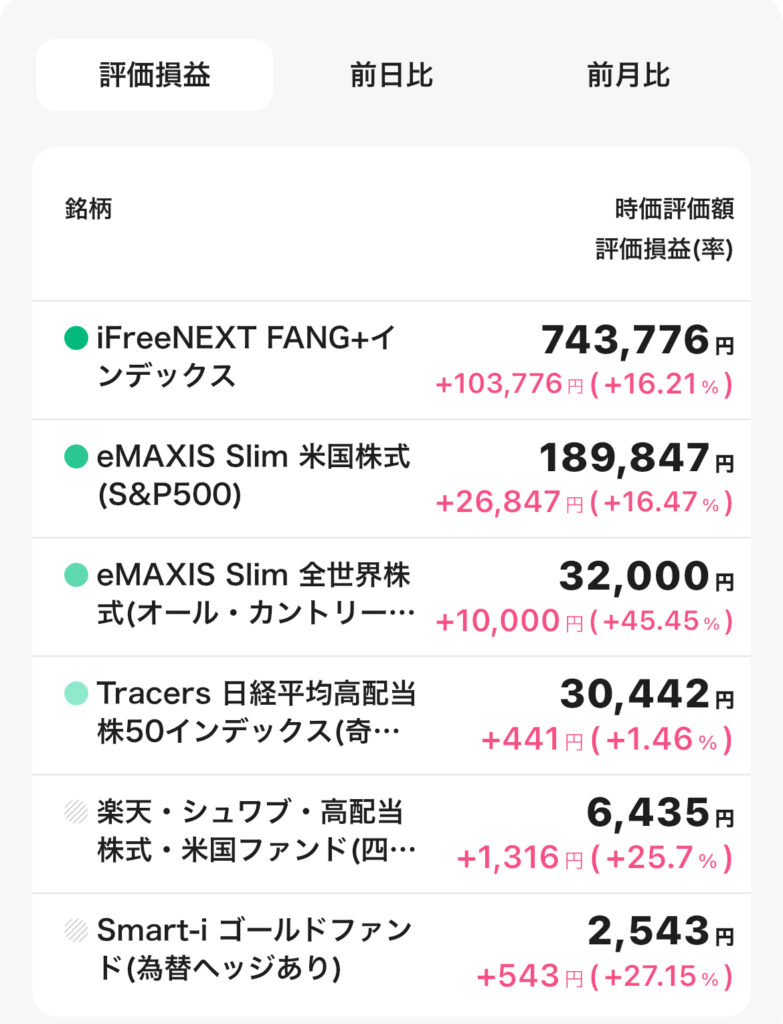

評価損益 投資信託

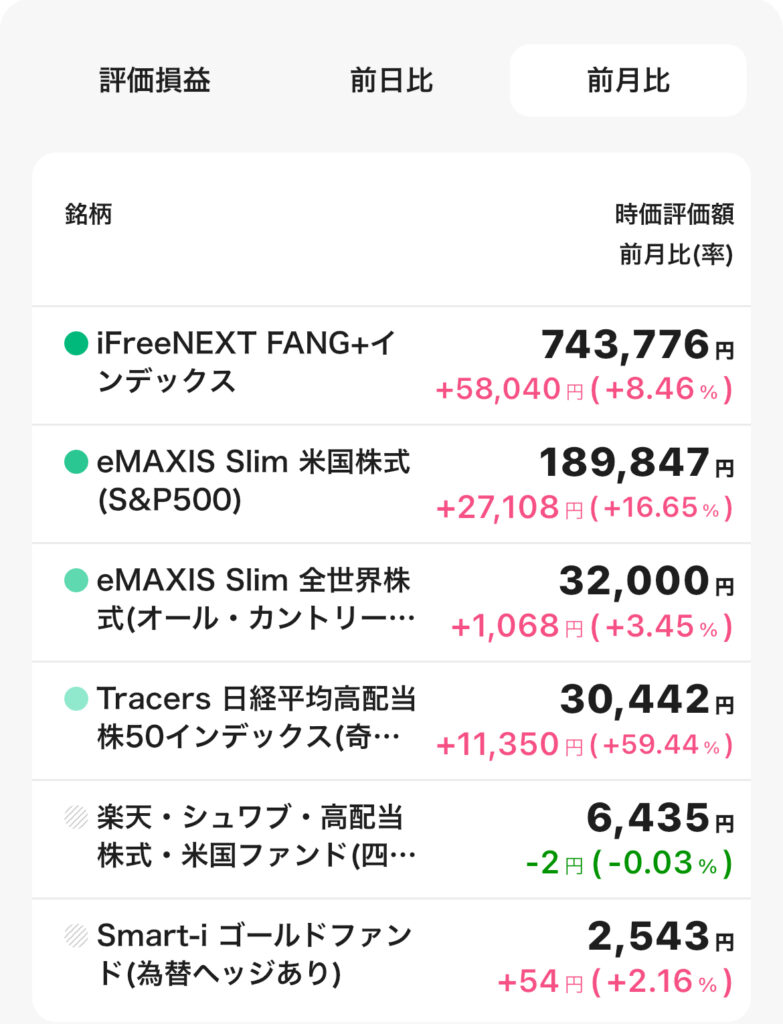

前月比 投資信託

評価損益 日本個別株

前月比 日本個別株

運用実績

投資信託は全体的に順調です。

特にFANG+は一時期かなりマイナスになっていて、「やっぱり怖いな…」と思っていましたが、最近かなり戻してきました。

積立投資は短期で見ると不安になる場面もありますが、改めて長期目線が大事だと感じています。

日本株もトータルで見ると順調。前月比より少しマイナスになった。

気になるお金に関するニュース

日経平均株価に関する話題(5月)

日経平均はかなり値動きが大きく、最新では「6万1000円台を回復」が話題になっています。

・中東情勢の緊張緩和期待や、米ハイテク株高を受けて買い戻しが入り、日経平均は一時1900円超上昇。2日ぶりに6万1000円台へ回復しました。

・ 逆に1000円超下落したりと、5月以来ぶりに6万円を割る場面もありました。かなりボラティリティ(値動き)が激しい状態です。

・ 市場では「AI・半導体関連」が引き続き中心テーマ。特に米国の NVIDIA の好決算が日本株にも追い風になっています。

・一方で、日本企業の決算発表では銘柄ごとの差がかなり大きく、好業績でも利益確定売りが出るケースが増えています。

連日のように日本の株価高値の話題が出ております。こんな時でも投資を煽るような話には乗らずに長期で自分がコツコツ続けられる額で積立投資をしていくことが大事だと思ってます。基本的に積立てたした投資信託は絶対に手放さない!という気持ちで今後も続けて参ります。

↓参考:日経平均株価 上げ幅一時1900円超 2日ぶりに6万1000円台を回復(テレ朝NEWS)

https://news.tv-asahi.co.jp/news_economy/articles/000506692.html?utm_source=chatgpt.com

高額療養費、8月から変更

①「自己負担の月額上限」が引き上げられる

②「年間上限」が新設される

①「自己負担の月額上限」の引き上げについて。

今回の改正は、実質的には「増税」のイメージ

・高齢化で、医療費増

・日本の保険組合は半分近くが赤字

・近年、高額な薬が出てきている

等の理由でこのままだと高額療養費制度の維持が困難。

政府から、国民に自己負担の月額上限が引き上げられることになった。引き上げは、今年の8月と来年の8月に行われる(計2回の引き上げ)

・引き上げ率は、最大38%想定。

②「年間上限」の新設

今回の改正で、所得に応じて次のような「自己負担の上限額」が定められた

・年収約370万~約770万円: 53万円

・年収約770万~約1160万円:111万円

・年収約1160万~:168万円

1番多い割合である年収約370万円~約770万円の人の場合、医療費がどれだけ掛かっても

年ベースの自己負担額は53万円で済むということ。

・医療保険料に上乗せして徴収する「子ども・子育て支援金」の徴収が開始

・医療保険料と併せて徴収される

・一般的なサラリーマンは、5月から給与天引きされるようになる

・自営業者は、6~7月頃にくる通知で負担額が分かる

・おおよそ月300~500円程度の負担になる想定

・来年、再来年と、負担額は増えていく予定

正直、住宅ローンや物価上昇もある中で、こういった負担増のニュースはかなり気になります…。

ただ、今後も社会保険料や税金関係は少しずつ増えていく可能性が高いので、改めて固定費管理や資産形成の大切さを感じました。

コメント